Công văn giải trình truy thu BHXH dành cho doanh nghiệp 2023

Công văn giải trình truy thu BHXH là biểu mẫu sử dụng để gửi cho cơ quan bảo hiểm xã hội. Vậy công văn giải trình truy thu BHXH là gì? Các trường hợp nào sẽ dễ bị truy thu BHXH bắt buộc? Bài viết này BHXH TPHCM hy vọng sẽ mang đến một số thông tin hữu ích cho quý doanh nghiệp về vấn đề trên.

Nội Dung

1. Công văn giải trình truy thu BHXH là gì?

Căn cứ Điều 2 Quyết định 1111/QĐ-BHXH về quy định truy thu bảo hiểm xã hội. Bảo hiểm xã hội bị truy thu là những loại bảo hiểm xã hội chưa được thanh toán toàn bộ hoặc một phần trong năm. Việc truy thu là việc cơ quan bảo hiểm xã hội thu khoản tiền phải đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm tai nạn chưa đóng. Việc này nhằm yêu cầu các đối tượng nộp các khoản đóng bảo hiểm bắt buộc cần phải nộp bổ sung phần còn thiếu vào ngân sách nhà nước.

2. Các trường hợp truy thu bảo hiểm xã hội bắt buộc

Các trường hợp truy thu đóng bảo hiểm xã hội

Căn cứ theo khoản 1 Điều 18 Nghị định 115/2015/NĐ-CP quy định về các trường hợp truy thu bảo hiểm xã hội bắt buộc. Các trường hợp truy thu được quy định cụ thể như sau:

Điều 18. Truy thu, truy đóng tiền lương tháng đóng bảo hiểm xã hội bắt buộc

…

1. Các trường hợp truy thu, truy đóng tiền lương tháng đóng bảo hiểm xã hội bắt buộc đối với người lao động, người sử dụng lao động bao gồm:

a) Điều chỉnh tăng tiền lương tháng đã đóng bảo hiểm xã hội cho người lao động;

b) Đóng bù thời gian chưa đóng của người lao động đi làm việc ở nước ngoài theo hợp đồng lao động.

Như vậy, người sử dụng lao động có trách nhiệm đóng đủ bảo hiểm xã hội bắt buộc. Ngoài ra, doanh nghiệp phải đóng bao gồm cả tiền lãi đóng chậm theo quy định. Đối với đơn vị vi phạm các quy định của pháp luật về đóng bảo hiểm xã hội bắt buộc, cơ quan có thẩm quyền kiểm tra, xử lý buộc truy đóng.

Đơn vị thường được yêu cầu truy thu

Cơ quan bảo hiểm xã hội kiểm tra và truy thu đối với các đơn vị có yêu cầu truy thu bao gồm:

- Đơn vị không đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động

- Đơn vị đóng không đúng thời gian quy định

- Đơn vị đóng không đúng mức quy định

- Đơn vị đóng không đủ số người thuộc diện tham gia bảo hiểm xã hội bắt buộc

- Đơn vị hết thời hạn được tạm dừng đóng vào quỹ hưu trí và tử tuất theo quy định của pháp luật

- Đơn vị điều chỉnh lương đã đóng bảo hiểm xã hội bắt buộc

- Đơn vị có người lao động đi làm việc có thời hạn ở nước ngoài sau khi về nước truy đóng.

Hình thức truy thu đối với từng đơn vị

Đối với đơn vị không đóng, trốn đóng hoặc đóng không đủ số người thuộc diện bắt buộc tham gia. Hoặc không đóng đủ số tiền phải đóng theo quy định đều thuộc đối tượng truy thu. Đồng thời có hành vi chiếm dụng khoản tiền đóng BHXH. Được cơ quan bảo hiểm xã hội, thanh tra chuyên ngành kết luận. Ngoài việc truy thu số tiền trốn đóng theo quy định, đơn vị còn phải trả số tiền lãi tính dựa vào số tiền, thời gian trốn đóng và mức lãi suất chậm đóng.

Đối với đơn vị có người lao động sau khi chấm dứt hợp đồng lao động về nước. Nhưng có thời gian đi làm việc ở nước ngoài theo hợp đồng lao động chưa đóng bảo hiểm xã hội bắt buộc cũng thuộc đối tượng truy thu. Đặc biệt, trường hợp 06 tháng tính từ ngày chấm dứt hợp đồng lao động mới thực hiện truy thu.

Đối với đơn vị truy thu do điều chỉnh tăng tiền lương đã đóng BHXH cho người lao động. Trường hợp sau 06 tháng kể từ ngày có quyết định nâng bậc lương, nâng ngạch lương, điều chỉnh tăng tiền lương, phụ cấp tháng đóng bảo hiểm xã hội. Nhưng bị truy thu không đóng bảo hiểm xã hội bắt buộc. Phần truy thu được tính gồm số tiền phải đóng bảo hiểm xã hội bắt buộc theo quy định và số tiền lãi truy thu tính trên số tiền phải đóng.

3. Nội dung công văn giải trình truy thu BHXH

Nội dung công văn giải trình truy thu bảo hiểm xã hội sẽ bao gồm những thông tin sau:

- Quốc hiệu – tiêu ngữ nước Cộng hòa xã hội chủ nghĩa Việt Nam. Ngày tháng năm làm công văn và tên công văn giải trình.

- Thông tin của doanh nghiệp: Tên doanh nghiệp, địa chỉ trụ sở chính, mã số thuế, số điện thoại…

Thông tin người đại diện theo pháp luật của doanh nghiệp: Họ và tên, ngày tháng năm sinh, địa chỉ, giới tính, số căn cước công dân/hộ chiếu, chức vụ… - Thông tin về lý do viết công văn: Nội dung lý do công văn giải trình truy thu bảo hiểm xã hội

- Thông tin trình bày diễn biến vụ việc: Trình bày một cách chi tiết, cụ thể về vấn đề truy thu bảo hiểm xã hội. Đối với trường hợp có người lao động liên quan đến việc truy thu thì cần phải cung cấp những thông tin cơ bản. Cụ thể là họ tên, ngày tháng năm sinh, giới tính, dân tộc, số căn cước công dân, địa chỉ, mã số thuế thu nhập cá nhân… Sau đó, giải thích rõ ràng, cụ thể những nguyên nhân trong công văn giải trình, đưa ra những mong muốn hướng giải quyết với cơ quan bảo hiểm xã hội.

- Thông tin ký tên và đóng dấu của đại diện theo pháp luật

4. Quy định về truy thu bảo hiểm xã hội bắt buộc

4.1 Thời hạn truy thu

Thời gian xử phạt đối với những hành vi vi phạm thủ tục thuế là 02 năm. Thời gian được tính từ ngày thực hiện hành vi vi phạm. Thời gian xử phạt hành vi trốn thuế chưa đến mức truy cứu trách nhiệm hình sự là 5 năm. Thời gian kể từ ngày thực hiện hành vi vi phạm. Ngoài ra, các hành vi khai sai dẫn đến thiếu số tiền phải nộp. Thời gian xử phạt cũng là 5 năm.

Đối với hành vi nộp hồ sơ khai báo sau 90 ngày. Trường hợp vi phạm quy định của pháp luật về đóng BHXH bắt buộc. Thời gian không quá 10 ngày kể từ ngày nhận đủ hồ sơ theo quy định. Đối với trường hợp điều chỉnh tăng tiền lương đã đóng BHXH bắt buộc. Thời gian không quá 03 ngày kể từ ngày nhận đủ hồ sơ theo quy định.

4.2 Điều kiện truy thu

Căn cứ khoản 2 Điều 38 Quyết định 595/QĐ-BHXH quy định về điều kiện truy thu bảo hiểm xã hội. Điều kiện truy thu là cơ quan có thẩm quyền hoặc cơ quan thanh tra BHXH buộc truy thu. Đồng thời, cơ quan đơn vị đề nghị truy thu đối với người lao động và hồ sơ phù hợp.

Trường hợp đơn vị đề nghị truy thu cộng nối tổng thời gian dưới 03 tháng. Cán bộ thu chịu trách nhiệm kiểm tra hồ sơ theo Phụ lục 02 trước khi truy thu.

Trường hợp đơn vị đề nghị truy thu cộng nối tổng thời gian từ 03 đến 06 tháng. Thời hạn 07 ngày kể từ ngày nhận đủ hồ sơ theo quy định. Cán bộ thanh tra thu lập biên bản (Mẫu D04h-TS). Sau đó, trình Giám đốc BHXH phê duyệt.

Trường hợp đơn vị đề nghị truy thu cộng nối tổng thời gian trên 06 tháng trở lên. Thời hạn 07 ngày kể từ ngày nhận đủ hồ sơ theo quy định. Cán bộ thanh tra thu lập biên bản (Mẫu D04h-TS). Sau đó, trình Giám đốc BHXH thực hiện thanh tra đột xuất và xử lý theo quy định.

4.2 Số tiền truy thu

Ngoài việc truy cứu trách nhiệm hình sự về hành vi trốn đóng bảo hiểm xã hội. Căn cứ khoản 4 Điều 38 Quyết định 595/QĐ-BHXH quy định về vấn đề này. Số tiền truy thu được tính bao gồm bằng tổng số tiền phải đóng BHXH và tiền lãi.

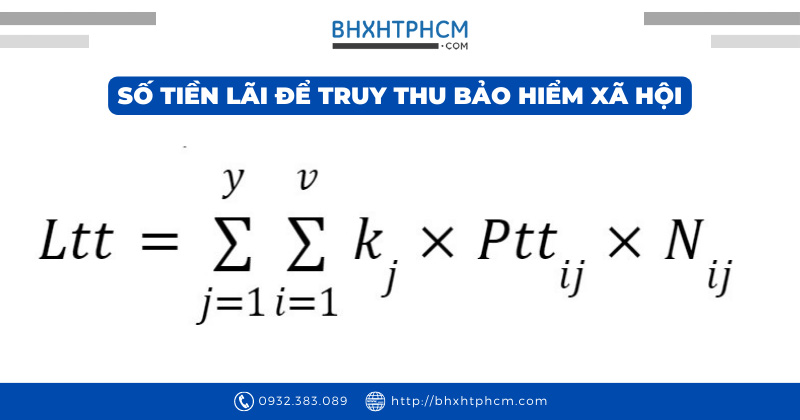

Số tiền lãi để truy thu bảo hiểm xã hội được tính như sau:

Trong đó:

Ltt: tiền lãi truy thu;

v: số tháng trốn đóng trong năm j phải truy thu;

y: số năm phải truy thu;

Pttij: Số tiền phải truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN của tháng i trong năm j;

Nij: thời gian trốn đóng tính bằng số tháng kể từ tháng trốn đóng i của năm j đến tháng trước liền kề tháng thực hiện truy thu, theo công thức sau:

| Nij | = | (T0-Tij) – 1 |

Trong đó:

- T0: tháng tính tiền truy thu (theo dương lịch);

- Tij: tháng phát sinh số tiền phải đóng Pttij (tính theo dương lịch);

- kij: lãi suất tính lãi truy thu (%)

Như vậy, công văn giải trình truy thu BHXH giúp cho doanh nghiệp giải thích với cơ quan liên quan. Với những thông tin trên hy vọng có thể góp phần làm giảm quỹ thời gian của doanh nghiệp trong các thủ tục hành chính. BHXH TPHCM mong rằng có thể mang đến cho người lao động và quý doanh nghiệp những thông tin hữu ích nhất.

DỊCH VỤ BẢO HIỂM XÃ HỘI TP.HCM Hotline: 0932.383.089 Email: cs@aztax.com.vn Website: https://bhxhtphcm.com Fanpage: Dịch Vụ Bảo Hiểm Xã Hội TP.HCM