Cách hạch toán hàng khuyến mãi, quảng cáo không thu tiền

Hạch toán hàng khuyến mại là một nghiệp vụ kế toán quan trọng, đặc biệt đối với các doanh nghiệp thường xuyên triển khai các chương trình khuyến mại để thúc đẩy doanh số. Việc hạch toán đúng cách không chỉ đảm bảo tuân thủ quy định pháp luật mà còn giúp doanh nghiệp kiểm soát chi phí, lợi nhuận hiệu quả hơn. Bài viết dưới đây AZTAX sẽ hướng dẫn chi tiết cách hạch toán hàng khuyến mại một cách chính xác và tối ưu.

Nội Dung

1. Những chính sách đối với hàng khuyến mại

Trước khi tiến hành hạch toán, doanh nghiệp cần nắm rõ các chính sách pháp luật liên quan đến hàng khuyến mại. Điều này giúp đảm bảo rằng các hoạt động khuyến mại của doanh nghiệp được thực hiện đúng theo quy định, đồng thời tối ưu hóa chi phí và tránh vi phạm.

Theo Luật Thương mại, các hàng hóa và dịch vụ được sử dụng cho mục đích khuyến mại phải tuân thủ các quy định về hoạt động xúc tiến thương mại. Cụ thể, doanh nghiệp cần đăng ký với Sở Công thương về các sản phẩm dùng cho mục đích khuyến mại.

- Miễn thuế GTGT: Theo Khoản 5 Điều 7 của Thông tư 219/2013/TT-BTC, hàng hóa và dịch vụ khuyến mại đã đăng ký với Sở Công thương được miễn thuế GTGT.

- Quy định về hóa đơn: Khoản 3 Điều 5 của Thông tư 119/2014/TT-BTC yêu cầu doanh nghiệp lập hóa đơn cho cả hàng hóa và dịch vụ khuyến mại.

- Chi phí khuyến mại không giới hạn: Từ năm 2015, theo Luật số 71/2014/QH13, các chi phí khuyến mại không còn bị giới hạn tối đa 15%.

Những chính sách trên là cơ sở pháp lý quan trọng để doanh nghiệp thực hiện khuyến mại đúng luật và tiết kiệm chi phí. Việc nắm rõ các quy định này giúp doanh nghiệp không chỉ tuân thủ pháp luật mà còn tận dụng được các lợi ích thuế.

2. Nguyên tắc kế toán hàng khuyến mại và quảng cáo

Nguyên tắc hạch toán hàng khuyến mại theo Thông tư 200 được quy định tại Khoản 8 Điều 23. Đây là cơ sở để kế toán viên xác định và phân loại chi phí, doanh thu liên quan đến các chương trình khuyến mại.

Cụ thể:

- Khi xuất hàng tồn kho làm hàng khuyến mại không thu tiền hoặc không áp dụng điều kiện nào khác, kế toán phải ghi nhận giá trị hàng tồn kho này vào chi phí bán hàng. Cụ thể, khoản chi phí này được ghi nhận như chi phí cho hoạt động khuyến mại và quảng cáo.

- Ngược lại, nếu hàng khuyến mại có điều kiện (ví dụ: mua hàng kèm quà tặng), kế toán cần phân bổ doanh thu thu được cho cả hàng khuyến mại và hàng bán. Giá trị của hàng khuyến mại sẽ được tính vào giá vốn, bởi vì đây thực chất là một phần giảm giá của hàng bán.

3. Hướng dẫn hạch toán hàng khuyến mại không thu tiền tại bên bán

Khi doanh nghiệp tiến hành các chiến lược khuyến mại, hàng hóa được cấp phát miễn phí cho khách hàng mà không thu tiền, điều này yêu cầu kế toán phải thực hiện các nghiệp vụ hạch toán phù hợp để phản ánh đúng tình hình tài chính của doanh nghiệp. Việc hạch toán này không chỉ giúp doanh nghiệp tuân thủ đúng các quy định về thuế và tài chính mà còn hỗ trợ việc kiểm soát chi phí, từ đó tối ưu hóa lợi nhuận.

Dưới đây là các hướng dẫn cụ thể:

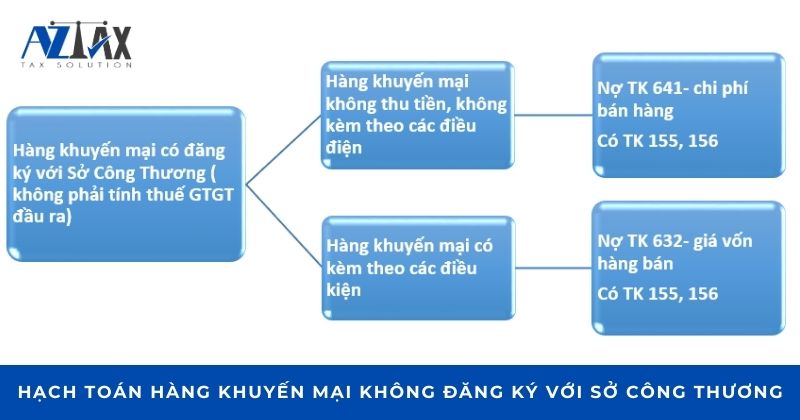

3.1. Hàng khuyến mại có đăng ký với Sở Công thương

Đối với hàng khuyến mại đã đăng ký, doanh nghiệp không cần tính thuế GTGT đầu ra. Điều này giúp giảm chi phí và đơn giản hóa quá trình hạch toán.

Trường hợp không điều kiện: Khi hàng khuyến mại không kèm điều kiện, kế toán ghi nhận:

- Nợ TK 641 – Chi phí bán hàng

- Có TK 155, 156 – Hàng tồn kho

Trường hợp có điều kiện: Nếu hàng khuyến mại kèm điều kiện, kế toán ghi nhận:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155, 156 – Hàng tồn kho

Kết thúc quá trình hạch toán, doanh nghiệp cần phân bổ doanh thu và chi phí một cách hợp lý để đảm bảo tính minh bạch.

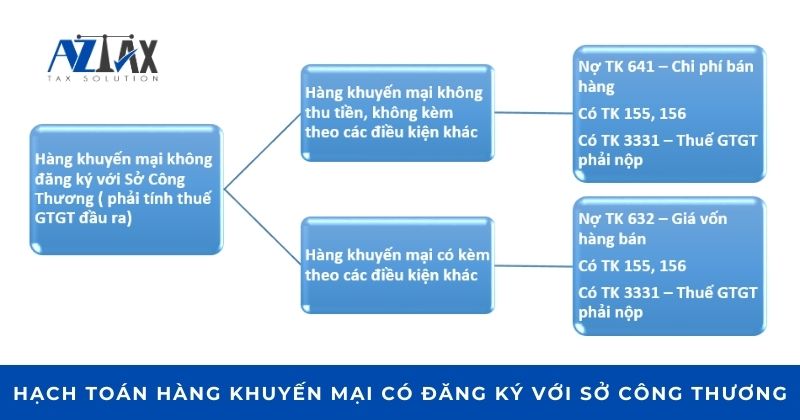

3.2. Hàng khuyến mại không đăng ký với Sở Công thương

Nếu hàng khuyến mại không được đăng ký, doanh nghiệp phải tính thuế GTGT đầu ra như với hàng hóa thông thường. Số thuế này không được khấu trừ thuế đầu vào, mà sẽ tính trực tiếp vào chi phí.

Trường hợp không điều kiện: Kế toán ghi nhận:

-

- Nợ TK 641 – Chi phí bán hàng

- Có TK 155, 156 – Hàng tồn kho

- Có TK 3331 – Thuế GTGT phải nộp

Trường hợp có điều kiện: Kế toán ghi nhận:

-

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155, 156 – Hàng tồn kho

- Có TK 3331 – Thuế GTGT phải nộp

Kế toán cần thực hiện đầy đủ các bút toán phân bổ để đảm bảo tính chính xác trong báo cáo tài chính.

4. Hướng dẫn hạch toán hàng khuyến mại tại bên mua

Tại phía bên mua, việc nhận và hạch toán hàng khuyến mại là một phần không thể thiếu trong quản lý tài chính. Điều này không chỉ giúp doanh nghiệp tối ưu hóa chi phí mà còn đảm bảo minh bạch trong các báo cáo tài chính. Việc hạch toán sẽ được thực hiện khác nhau tùy theo việc hàng khuyến mại có đi kèm điều kiện hay không.

Cụ thể:

Không kèm điều kiện: Khi hàng khuyến mại không đi kèm bất kỳ điều kiện nào, giá trị của hàng khuyến mại được ghi nhận như một khoản thu nhập khác. Cách hạch toán cụ thể:

- Nợ TK 152, 153, 156 (giá trị hợp lý của hàng khuyến mại nhận được)

- Có TK 711 – Thu nhập khác

Kèm điều kiện: Trong trường hợp hàng khuyến mại có điều kiện (ví dụ: mua số lượng hàng hóa nhất định sẽ được tặng hàng), giá trị hàng khuyến mại cần được phân bổ rõ ràng giữa giá trị hàng mua và hàng khuyến mại. Cách hạch toán:

- Nợ TK 152, 153, 156, 211 (giá trị hàng mua trừ hàng khuyến mại)

- Nợ TK 152, 153, 156, 211 (giá trị hàng khuyến mại, theo giá hợp lý)

- Có TK 111, 112, 131 (tổng số tiền phải trả hoặc đã trả)

Cách xác định giá trị hàng khuyến mại: Việc xác định giá trị hàng khuyến mại có thể dựa trên giá trị thị trường hoặc hướng dẫn cụ thể từ công văn số 5357/TCT-CS.

- Hàng khuyến mại giống hàng mua (mua 1 tặng 1, mua 2 tặng 1): Đơn giá của hàng hóa (bao gồm hàng khuyến mại) được tính bằng tổng số tiền phải trả chia cho tổng số lượng hàng nhận về.

- Hàng khuyến mại khác hàng mua (tặng kèm sản phẩm, phụ tùng thay thế): Giá trị được xác định dựa trên giá niêm yết do bên bán công bố hoặc giá thị trường của hàng hóa tương tự.

Việc thực hiện đúng quy trình hạch toán không chỉ giúp tối ưu hóa quản lý tài chính mà còn giảm thiểu rủi ro sai sót, góp phần nâng cao hiệu quả hoạt động của doanh nghiệp.

5. Đại lý và nhà phân phối nhận hàng để khuyến mại cho khách hàng

Khi tham gia vào các chương trình khuyến mại, đại lý và nhà phân phối không chỉ đóng vai trò trung gian mà còn chịu trách nhiệm quản lý và phân phối hàng hóa đến tay người tiêu dùng mà không thu tiền. Việc hạch toán chính xác và minh bạch trong quá trình này là rất quan trọng để đảm bảo tuân thủ các quy định tài chính và quản lý hiệu quả các nguồn lực.

Khi nhận hàng để sử dụng vào mục đích khuyến mại (không thu tiền), đại lý và nhà phân phối cần quản lý chi tiết số lượng hàng hóa thông qua hệ thống quản trị nội bộ. Đồng thời, thông tin về hàng nhận và hàng đã sử dụng cho chương trình khuyến mại phải được trình bày rõ ràng trong Bản thuyết minh Báo cáo tài chính, tương tự như cách hạch toán đối với hàng giữ hộ.

Khi chương trình khuyến mại kết thúc mà vẫn còn hàng tồn không cần trả lại nhà sản xuất, kế toán cần ghi nhận nghiệp vụ như sau:

- Nợ: Tài khoản 156 (Hàng hóa)

- Có: Tài khoản 711 (Thu nhập khác)

6. Ví dụ về hạch toán hàng khuyến mại

Các ví dụ thực tiễn giúp làm sáng tỏ cách ghi nhận chi phí, doanh thu và xử lý các tình huống phát sinh liên quan đến hàng khuyến mại. Thông qua đó, kế toán viên không chỉ nắm vững lý thuyết mà còn có thể đối mặt với các tình huống thực tế một cách hiệu quả, đảm bảo công tác hạch toán chính xác và tuân thủ đúng các quy định pháp lý.

Dưới đây là ví dụ cụ thể:

Tình huống: Công ty Minh Hoàng chuyên cung cấp các sản phẩm điện gia dụng. Vào tháng 1 năm 2025, công ty tổ chức chương trình khuyến mại tặng quà cho khách hàng khi mua sản phẩm. Cụ thể, khách hàng mua máy xay sinh tố trị giá 1.500.000 đồng/chiếc sẽ nhận được một bộ quà tặng gồm 2 chiếc cốc thủy tinh trị giá 50.000 đồng/chiếc. Công ty đã đăng ký chương trình khuyến mại với Sở Công Thương và không thu thêm tiền từ khách hàng cho các sản phẩm quà tặng.

- Giá vốn máy xay sinh tố: 1.000.000 đồng/chiếc.

- Giá vốn cốc thủy tinh: 30.000 đồng/chiếc.

- Công ty Thái Bình là khách hàng, đã mua 5 chiếc máy xay sinh tố và thanh toán tổng cộng 8.000.000 đồng bằng chuyển khoản.

Yêu cầu:

- Hạch toán các nghiệp vụ cho công ty Minh Hoàng và công ty Thái Bình.

- Tính giá trị hàng hóa nhập kho đối với công ty Thái Bình.

Lời giải:

a) Công ty Minh Hoàng:

Bút toán doanh thu: Công ty Minh Hoàng nhận tiền thanh toán từ công ty Thái Bình tổng cộng 8.000.000 đồng. Trong đó, 7.500.000 đồng là giá trị của 5 chiếc máy xay sinh tố (sau thuế VAT), và 500.000 đồng là thuế VAT (5 x 100.000 đồng).

Ghi nhận doanh thu và thuế VAT:

- Nợ TK 112 – Tiền gửi ngân hàng: 8.000.000 đồng

- Có TK 511 – Doanh thu bán hàng: 7.500.000 đồng

- Có TK 3331 – Thuế VAT phải nộp: 500.000 đồng

Bút toán giá vốn hàng bán:

- Giá vốn máy xay sinh tố: 5 chiếc x 1.000.000 đồng = 5.000.000 đồng.

- Giá vốn cốc thủy tinh (quà tặng): 2 chiếc x 30.000 đồng = 60.000 đồng.

Ghi nhận giá vốn máy xay sinh tố:

- Nợ TK 632 – Giá vốn hàng bán: 5.000.000 đồng

- Có TK 156 – Hàng hóa: 5.000.000 đồng

Ghi nhận giá vốn cốc thủy tinh:

- Nợ TK 632 – Giá vốn hàng bán: 60.000 đồng

- Có TK 156 – Hàng hóa: 60.000 đồng

b) Công ty Thái Bình:

Bút toán khi nhận hàng và thanh toán tiền: Công ty Thái Bình nhập kho tổng cộng 5 chiếc máy xay sinh tố và 2 chiếc cốc thủy tinh. Trong đó, 7.500.000 đồng là giá trị hàng hóa chưa thuế VAT, và 500.000 đồng là thuế VAT.

Ghi nhận giá trị hàng hóa nhập kho:

- Nợ TK 156 – Hàng hóa: 7.500.000 đồng

- Nợ TK 1331 – Thuế GTGT được khấu trừ: 500.000 đồng

- Có TK 112 – Tiền gửi ngân hàng: 8.000.000 đồng

Bút toán khi nhập kho:

- Đơn giá nhập kho của 1 chiếc máy xay sinh tố là 1.500.000 đồng (1.500.000 đồng – 100.000 đồng giá trị quà tặng).

- Đơn giá nhập kho của 1 chiếc cốc thủy tinh là 50.000 đồng.

Ghi nhận giá trị nhập kho:

- Nợ TK 156 – Hàng hóa: 7.500.000 đồng (5 x 1.500.000 đồng)

- Nợ TK 156 – Hàng hóa: 100.000 đồng (2 x 50.000 đồng)

Qua các bút toán trên, công ty Minh Hoàng và công ty Thái Bình đã thực hiện đầy đủ hạch toán các nghiệp vụ liên quan đến việc bán hàng, thuế VAT, và giá vốn hàng khuyến mại.

Kết luận, hạch toán hàng khuyến mại đóng vai trò quan trọng trong việc quản lý tài chính và đảm bảo doanh nghiệp tuân thủ các quy định về thuế. Việc hiểu rõ và áp dụng chính xác các nguyên tắc hạch toán này giúp doanh nghiệp tránh được rủi ro và tối ưu hóa lợi nhuận. Nếu bạn cần tư vấn hoặc hỗ trợ về vấn đề này, đừng ngần ngại liên hệ ngay với chúng tôi. Đội ngũ AZTAX luôn sẵn sàng giúp đỡ bạn. Hãy gọi ngay HOTLINE: 0932.383.089 để được hỗ trợ nhanh chóng và tận tình.